{kind=link}

Кредитная история с пометками — это не приговор, а точка старта для финансового восстановления. В 2025 году изменились не только правила игры, но и сами подходы к оценке заемщиков. Это руководство — сжатая инструкция, объединяющая последние поправки в 218-ФЗ, реальные критерии скоринга от банков-партнеров и тактики, которые не встретить в типовых статьях. Здесь только алгоритм, а не теория.

Ключевые изменения года: учет данных BNPL-займов в кредитной истории, новые правила оспаривания через Госуслуги и рост значимости кредитной карты как инструмента реабилитации. Ваша финансовая репутация поддается исправлению — но путь лежит через системные действия, а не мифические «чудо-сервисы».

Почему не стоит верить мифам о «быстром исправлении»

Ваша кредитная история — это цифровой финансовый профиль, который банки анализируют за 2-3 минуты через систему скоринга. Любая пометка о просрочке, особенно свыше 30 дней, снижает ваш рейтинг. В 2025 году даже разовые задержки платежей по BNPL-сервисам стали учитываться при оценке.

Ни одна законная методика не исправит кредитную историю за неделю. Компании, обещающие «очистку» базы БКИ, работают по одной схеме: они массово рассылают запросы в бюро от вашего имени, создавая искусственную кредитную активность. На деле это лишь усугубляет ситуацию — каждый такой запрос фиксируется в истории как отказ.

Единственный рабочий способ восстановления — последовательное доказательство финансовой дисциплины. Исправление КИ — это марафон, а не спринт. И мы ваш тренер.

Фундамент: Что такое кредитная история по закону 218-ФЗ

Кредитная история — это не просто отметки о просрочках. По 218-ФЗ, это структурированный архив из четырех взаимосвязанных блоков.

Титульная часть содержит идентификационные данные: ФИО, паспорт, ИНН, СНИЛС. Ошибки здесь критичны — они могут создать «двойника» в системе.

Основная часть — это финансовое ядро. Здесь хранится информация по всем вашим кредитным продуктам за последние 10 лет: история платежей, суммы, сроки, наличие и длительность просрочек. С 2025 года сюда включены данные о регулярных платежах за ЖКУ и телемедицину.

Закрытая часть фиксирует все обращения: кто и когда запрашивал вашу историю. Резкий всплеск запросов — красный флаг для скоринга.

Роль ЦБ, БКИ и ЦККИ

Система работает по трехуровневому принципу, где каждый элемент выполняет свою функцию.

Бюро кредитных историй (БКИ) — это хранители данных. В России действует 7 крупных бюро, и банки передают информацию сразу в несколько из них. Ваша кредитная история может храниться в разных БКИ фрагментарно.

Центральный каталог кредитных историй (ЦККИ) при Банке России выполняет роль навигатора. Он не хранит полные данные, но знает, в каких именно БКИ находится ваша история.

Банк России выступает регулятором всей системы. Он лицензирует БКИ и контролирует их работу.

Важно: закон запрещает «удалять» кредитную историю до истечения 10 лет с момента последнего изменения. Любые предложения стереть данные — мошенничество. Работать можно только через официальные процедуры оспаривания и перезаписывания негативной информации новыми, положительными данными.

Диагностика: бесплатно проверяем и понимаем свою КИ

Согласно 218-ФЗ, вы имеете право на один бесплатный запрос в каждое БКИ раз в год. Технологии 2025 года упростили эту процедуру до нескольких кликов.

Через ЦККИ на сайте ЦБ — основной способ. В личном кабинете на mos.ru или Госуслугах запросите список БКИ, где хранится ваша история. Затем на сайте каждого бюро заказать полный отчет — займет не более 2 рабочих дней.

Напрямую в БКИ — если известно, где конкретно хранится история. Крупнейшие бюро («Национальный кредитный бюро», «Эквифакс») предоставляют отчет через мобильное приложение с идентификацией по биометрии.

У нотариуса — резервный вариант при проблемах с цифровой идентификацией. Услуга остается бесплатной, но требует личного визита.

Чек-лист: что искать в отчете глазами банкира

Проанализируйте отчет не только на наличие просрочек, но и по трем ключевым параметрам, которые определяют решение о кредитовании в 2025 году:

- Кредитная нагрузка — соотношение ежемесячных платежей к доходу. Безопасным считается уровень до 40%. При превышении 60% банки будут отклонять заявки даже при идеальной истории платежей.

- Частота запросов — каждый проверенный кредит или займ оставляет след. 5-7 запросов за последние 3 месяца сигнализируют о кредитной зависимости. Исключение — ипотечные запросы в рамках одного периода.

- Возраст активных счетов — работающие кредиты старше 2 лет повышают скоринговый балл. Напротив, регулярное закрытие счетов в течение первых 6 месяцев ухудшает показатели финансовой стабильности.

Дополнительно проверьте корректность личных данных и наличие fully repaid кредитов, которые могут ошибочно значиться как активные.

План исправления: от диагностики к действию

Шаг 1: Оспаривание ошибок (самый быстрый способ)

Обнаружив недостоверную информацию в кредитном отчете, действуйте по четкому алгоритму, установленному 218-ФЗ.

- Составьте заявление в БКИ, указав конкретные ошибочные записи (например, просрочку, которой не было, или не закрытый кредит). К заявлению приложите подтверждающие документы: справку о полном погашении из банка, выписки по счету.

- Направьте заявление через личный кабинет на сайте БКИ или заказным письмом. В 2025 году крупные бюро обязаны рассмотреть обращение в течение 10 рабочих дней (ранее — 30 дней).

- В случае спора между вами и банком-источником информации, ваша версия данных будет помечена как оспариваемая до завершения проверки. Если БКИ не удовлетворит запрос, следующей инстанцией станет Центральный каталог кредитных историй при Банке России.

Шаг 2: «Кредитный детокс» и работа с текущими долгами

Прежде чем наращивать новую кредитную историю, необходимо стабилизировать текущее положение. Возьмите паузу на 3-6 месяцев: полностью откажитесь от новых займов, включая микрозаймы онлайн и BNPL-покупки.

В этот период сконцентрируйтесь на:

- Реструктуризации действующих кредитов. Обратитесь в банки, где у вас есть просрочки, с запросом на изменение условий — например, продление срока кредита для снижения ежемесячного платежа.

- Автоматизации платежей. Настройте автоплатежи на сумму, превышающую минимальный платеж, чтобы исключить новые просрочки по забывчивости.

- Анализе расходов. Пересмотрите бюджет, чтобы выделить дополнительные средства на досрочное погашение самых дорогих кредитов (с наибольшей процентной ставкой).

Этот этап создает финансовый «фундамент» для дальнейшего улучшения истории.

Шаг 3: Выбор стратегии «тихого» улучшения

| Метод улучшения КИ | Эффективность | Срок результата | Риски | Для кого подходит |

| Кредитная карта с лимитом до 50 000 ₽ | Высокая | 6-9 месяцев | Срыв лимита, рост долга | Для тех, у кого нет текущих просрочек и есть сила воли |

| Целевой кредит на бытовую технику (до 100 000 ₽) | Максимальная | 4-6 месяцев | Невозврат, новые просрочки | Для дисциплинированных заемщиков с стабильным доходом |

| Залоговый кредит (под автомобиль или депозит) | Высокая | 3-5 месяцев | Потеря залога | Для тех, у кого есть имущество, но плохая КИ |

После детокса и исправления ошибок начинается этап построения новой положительной истории. Выбор инструмента зависит от ваших текущих возможностей и целей.

- Кредитная карта — самый популярный способ. Используйте ее только для мелких регулярных трат (например, на бензин или продукты) и гасите задолженность на 100% до конца грейс-периода. Это демонстрирует банкам вашу финансовую дисциплину.

- Небольшой потребительский кредит на конкретную цель (например, новую технику) с фиксированным ежемесячным платежом. Его преимущество — предсказуемость и короткий срок (12-18 месяцев), что позволяет быстро «закрыть» его идеальной историей платежей.

- Кредит под залог вашего же автомобиля или даже банковского депозита. Для банка такой продукт менее рисковый, поэтому даже с проблемной КИ шансы на одобрение высоки. Актуальные ставки по таким программам в 2025 году начинаются от 11% годовых.

Решение сложных случаев

Как быть, если вы ИП или самозанятый

Основная проблема предпринимателей — документальное подтверждение реальных доходов. В 2025 году крупные банки разработали специализированные скоринговые модели для этой категории заемщиков.

Подтверждение дохода: предоставляйте не только налоговую отчетность, но и выписки по расчетным счетам за 6-12 месяцев. Стабильные ежемесячные поступления от 150 000 ₽ увеличивают кредитный рейтинг даже при отсутствии официальной справки 2-НДФЛ.

Стратегия выбора продуктов: начните с кредитной карты кэшбэком на бизнес-расходы (топливо, офисные товары). Следующий этап — целевой кредит на оборудование с залогом покупаемой техники. Ипотеку рассматривайте после 2 лет идеальной кредитной истории по другим продуктам.

Жизнь после банкротства: как начать с чистого листа

Процедура банкротства закрывает долги, но создает особую метку в кредитной истории сроком на 10 лет. Однако это не означает полной финансовой изоляции.

Первый год: оформите дебетовую карту с овердрафтом до 30 000 ₽. Регулярно используйте ее для повседневных трат, полностью погашая задолженность. Это демонстрирует финансовую дисциплину.

Через 12-18 месяцев: подайте заявку на кредитную карту с залогом денежных средств. Внесите на специальный депозит 50 000 ₽ — получите карту с аналогичным лимитом. При стабильных платежах залог возвращается через 2 года.

Мониторинг прогресса: ежеквартально запрашивайте кредитный отчет через ЦККИ. К концу второго года после банкротства ваш скоринговый балл может вырасти на 150-200 пунктов при условии абсолютно безупречных платежей по новым обязательствам.

Вы поручитель по проблемному кредиту

Просрочки по кредиту, где вы выступаете поручителем, отражаются в вашей кредитной истории наравне с собственными долгами. При этом вы несете солидарную ответственность — банк вправе требовать погашения всей суммы долга.

Алгоритм минимизации ущерба:

- Истребуйте у основного заемщика документы, подтверждающие погашение долга.

- При наличии просрочек направьте в БКИ заявление о внесении уточнений с приложением доказательств вашего поручительства.

- В случае судебных разбирательств требуйте признания права регрессного требования к основному заемщику.

Если основной заемщик исправил ситуацию, получите в банке справку об отсутствии текущей задолженности и направьте ее во все БКИ, где хранится ваша история. Это частично нивелирует негативный эффект для вашего кредитного рейтинга.

Психология и долгосрочная стратегия

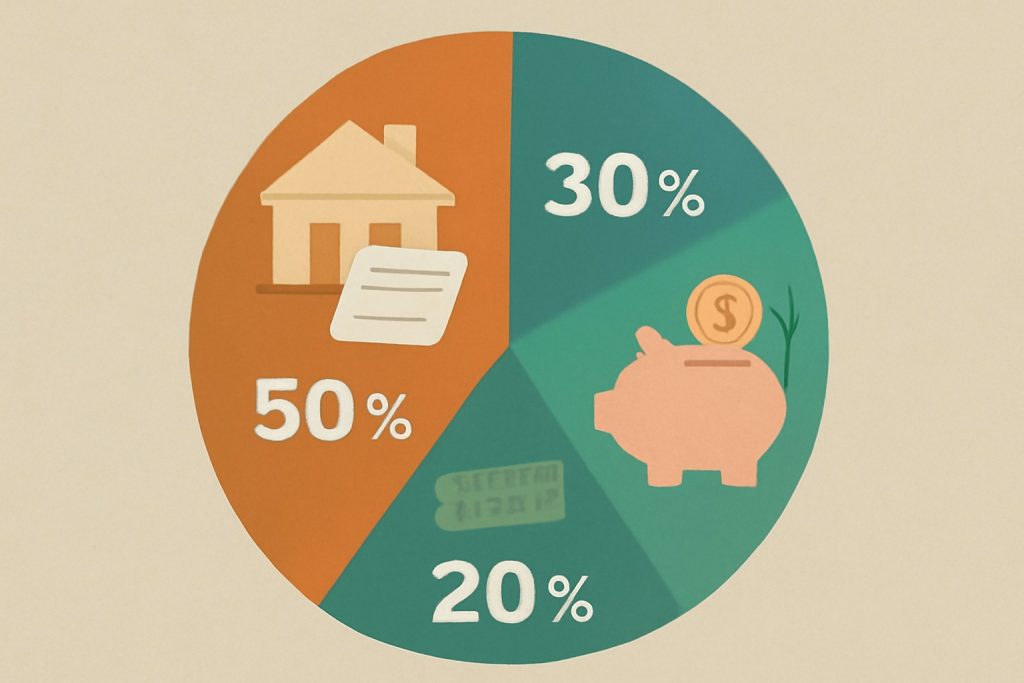

Создание безупречной кредитной истории требует пересмотра финансового поведения. Начните с метода 50/30/20: 50% дохода — обязательные платежи, 30% — личные траты, 20% — погашение долгов и сбережения. Установите автоматические платежи по кредитам за 3 рабочих дня до крайней даты — это страхует от технических сбоев и забывчивости.

Используйте принцип «одного кредита»: не открывайте новые кредитные линии, пока не закрыта предыдущая. Для борьбы с импульсными покупками введите правило 24 часов: откладывайте решение о любой кредитной сделке на сутки. За это время эмоциональный порыв сменится рациональной оценкой необходимости займа.

Что говорить банковскому менеджеру, если в КИ есть проблемы

При личном обращении в банк используйте технику «проблема — решение — результат». Не скрывайте сложности в кредитной истории, но представляйте их как исправленную ситуацию.

«Да, в 2023 году у меня были просрочки по кредитной карте — это совпало с сокращением на работе. Однако я полностью погасил задолженность, и за последний год все платежи поступают строго в срок. Сейчас мой доход стабилизировался — прикладываю выписку по счету за 6 месяцев».

Ключевые элементы этого скрипта: признание факта, краткое объяснение причины (без излишних деталей), демонстрация исправления ситуации, подтверждение текущей финансовой стабильности.

Кредитная история как актив

Помимо стандартных кредитных продуктов, качественная кредитная история становится конкурентным преимуществом в смежных сферах. При аренде премиального жилья владельцы все чаще запрашивают расширенный кредитный отчет — он служит индикатором ответственности арендатора.

В финансовом секторе сложилась практика проверки КИ соискателей на позиции, связанные с материальной ответственностью. Кредитная история с высоким скоринговым баллом (от 800 пунктов) может стать решающим фактором при выборе между двумя равными кандидатами.

Развивается сегмент персональных страховок: некоторые страховые компании устанавливают пониженные тарифы на каско и страхование недвижимости для клиентов с безупречной финансовой репутацией. Ваша кредитная история постепенно превращается в универсальный показатель надежности, выходящий далеко за рамки банковской системы.

Частые вопросы (FAQ), которые боятся задавать

Правда ли, что депозит в банке помогает получить у них кредит?

Да, но только как дополнительный фактор. Крупный депозит (от 500 000 ₽) служит доказательством финансовой стабильности. Некоторые банки, включая ВТБ и Совкомбанк, учитывают его при рассмотрении заявки, но не отменяют проверку кредитной истории. Эффективнее оформить кредит под залог этого депозита — ставка будет значительно ниже.

Можно ли улучшить КИ, не беря новые кредиты?

Частично — да. С 2024 года БКИ начали учитывать данные о регулярных платежах: аренда жилья, коммунальные услуги и даже подписки. Однако этот метод работает медленнее классических кредитных продуктов и пока не заменяет их полностью в скоринговых моделях.

Что такое «предварительное одобрение» и как им пользоваться без вреда?

Это проверка по внутренним критериям банка без передачи запроса в БКИ. Актуально для клиентов, уже имеющих продукты в банке. Важно уточнять у менеджера тип проверки — если это «мягкий запрос» (soft check), он безопасен для кредитного рейтинга. В Сбере и Тинькоффе такие предложения приходят через личный кабинет.

Как разные БКИ влияют на решение банка?

Банки чаще всего запрашивают данные из 2-3 бюро, где видят наиболее полную историю. Разница в скоринге между НБКИ и Эквифакс может достигать 50 пунктов. Рекомендуется раз в год получать отчеты из всех крупных бюро через ЦККИ и оспаривать расхождения.

Заключение: Ваш путь к финансовой репутации начинается сегодня

Восстановление кредитной истории — это последовательность из четырех действий. Начните с получения актуальных отчетов из всех БКИ через ЦККИ. Затем оспорьте ошибки, используя новые цифровые инструменты 2025 года. Выберите одну стратегию улучшения — кредитную карту, целевой займ или залоговый продукт — и строго следуйте ей не менее 6 месяцев. Именно займ онлайн на конкретную цель с фиксированным платежом может стать самым контролируемым и предсказуемым инструментом для демонстрации новой финансовой дисциплины.

Финансовая репутация создается регулярными действиями: своевременными платежами, разумным использованием лимитов и контролем кредитной нагрузки. Технические средства — автоматизация платежей, финансовые приложения — помогут сохранить дисциплину и избежать просрочек, которые сведут на нет все усилия.

Ваша кредитная история — это цифровой финансовый паспорт. Начните управлять им осознанно, и банки из судей превратятся в партнеров для реализации ваших планов. Первый шаг можно сделать прямо сейчас — запросите бесплатный отчет на сайте ЦККИ.